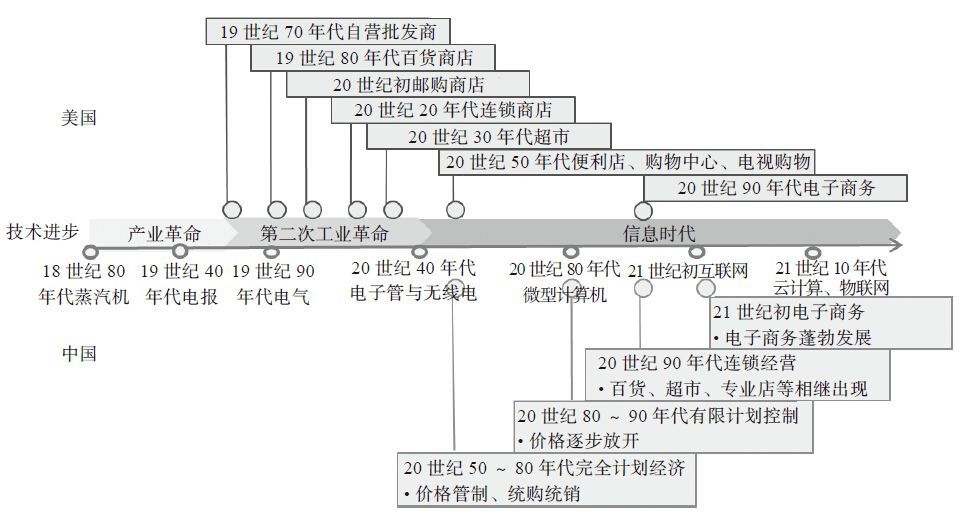

回顾中国和美国的零售发展路径不难发现,两个国家处于不同的历史发展阶段。美国自1840年后的170多年中,伴随着工业化和信息化的技术革新,零售业先后经历了工业化和信息化阶段,形成了成熟高效的大流通格局。而中国自20世纪90年代后,工业化和信息化交织进行,不同零售业态紧密相接地出现,仅用20多年的时间就走完了美国超过一个半世纪经历的零售业态变革,整个行业处于初级发展阶段。

中美零售业演进的不同历史阶段

美国:工业经济下的大零售

1.充分吸收工业经济基础设施的溢出效应

20世纪30年代,基于铁路和电报基础设施,美国完成了于19世纪60~70年代由百货公司开始的零售业革命,形成了分店网络遍布各地的连锁商店。当时,美国的消费品流通结构基本演进到了其现代业态。[1]此后基于电视的大传媒技术、基于计算机的信息化,都是在不断地加固“大生产、大流通、大品牌、大物流”的商业格局。

美国流通业充分吸收工业经济基础设施的溢出效应

2.涌现高效的大型化、连锁化和集团化零售组织

美国大型化的流通组织在工业化时代的流通变革中已经基本成形。于19世纪60~70年代建立的百货公司在一个世纪以后纽约最主要的百货公司中几乎占一半。[2]

自铁路出现之后,现代批发商得以兴起,之后相继出现了百货商店、邮购商店、连锁经营、超市等大型零售组织。马歇尔·菲尔德公司1878年批发业务的平均库存周转是5.9,以后除了有一年以外,直到1883年一直都维持在5.0左右。梅西公司1887年的周转数字达到可观的12次。成立于1962年的沃尔玛一直以充分利用信息技术而享有盛誉,一跃成为全球最大的零售商。从其发展历程来看,沃尔玛领先于竞争对手,先行对零售信息系统进行了非常积极的投资:最早使用计算机跟踪存货(1969年),最早使用条形码(1980年),最早采用EDI(1965年),最早使用无线扫描枪(1988年)。这些投资都使沃尔玛可以显著降低成本,大幅提高资本生产率和劳动生产率。[3]

3.形成了美国国内的统一大市场

高效的大型化流通组织在美国市场悄然兴起,各地之间的商业贸易蓬勃发展,推动了美国统一大市场的形成。19世纪晚期,如果按照商品和服务的销售量来衡量,美国市场的规模在当时已经达到了英国市场的2倍多,比德国市场则大了约4倍。[4]

正如美国经济学家保罗·罗默指出的,统一而庞大的国内市场是美国19世纪经济增长的独特要素之一,庞大的市场规模通过规模效应和技术收敛促进了美国的发明创新,并连同资源丰富这另一独特要素之间的交互作用创造了技术领先优势,从而奠定了美国崛起的基础。

中国:信息经济下的新零售

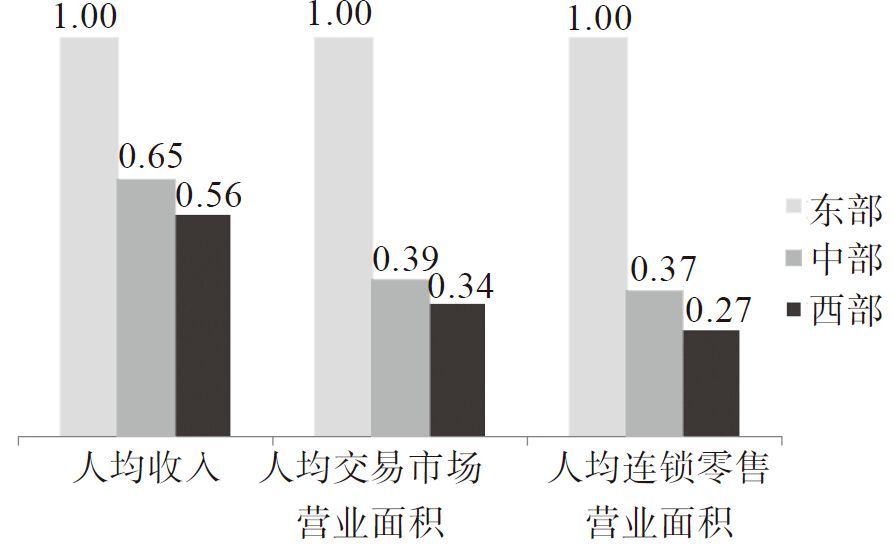

1.实体批发零售基础设施不均衡

中国中西部的商业基础设施明显发展不足。西部的人均收入是东部的一半,但其人均批发零售营业面积只有东部的1/3~1/4。

东中西部地区的商业基础设施相对值(2011年)

资料来源:国家统计局、阿里研究院

美国最大的零售商沃尔玛在美国扎根于中型城市,所到之处无不刺激了当地的消费。而中国的中小型城市却没有足够的实体商业基础设施,其消费在一定程度上受到抑制。

2.实体批发零售整体交易效率较低

改革开放以来,中国的零售业经历了20多年的市场化经营。虽然发达国家的所有零售业态在这一时期内的中国市场都得到实践,但由于零售企业缺乏信息技术和现代管理技术的深度应用,整体交易效率处于较低水平。

2012年,美国1元的批发零售业增加值所支撑完成的最终居民消费值是6.04元,其交易效率是中国的1.56倍。

批发零售业单位增加值所支撑完成的居民最终消费金额

中国和美国的批发零售业交易效率比较

资料来源:国家统计局、Bureau of Economic Analysis、阿里研究院

3.中国实体零售业商业模式存在缺陷

在商业模式上,中外零售业存在截然不同的做法,特别是在百货业的自营采购方面。中国连锁经营协会的数据显示,中国百货企业的自营比例大约只有5%,而欧美和日韩的百货企业自营商品比例超过30%。如美国的梅西百货,其自营品牌的数量占40%~50%。通过自营采购和纵向供应链的深度控制,零售业可以在差异化、个性化、品牌化方面形成优势,从而保持较高盈利水平。在零售业相对发达的美国和日本,百货商场在税前的利润高达35%,最低也在25%左右。反观国内百货商场的联营扣点模式,平均毛利率只有12%~15%。在联营扣点模式下,百货业没有对商品和顾客的管理,基本上丧失了零售业的功能。

商超方面也是这样,中国的连锁超市普遍采用一种畸形盈利模式:30%的毛利来自前台毛利,即价差,70%的毛利来自后台毛利,即进场费、条码费、促销费等,以及所谓的供应链金融(拖欠供应链货款)等方面,这是导致零供关系紧张的主要问题。

因此,在互联网冲击下败退的传统实体零售的主要问题出在自身模式的缺陷上,互联网只是加剧了这种衰退。

4.网络零售改变中国零售格局

2014年,中国网络零售继续保持快速增长态势,规模已达到2.79万亿元,在社会消费品零售总额中的占比超过10%。据保守估计,中国网络零售规模在2020年将超过10万亿元,在社会消费品零售总额中的占比将超过16%。

以阿里巴巴集团网络零售平台为例,以目前40%~50%的持续增长率和沃尔玛2%~5%的增速预计,2016年淘宝网将超越沃尔玛,成为全球最大零售平台,并将进一步向着“服务全球20亿消费者,成为人类历史上第一个万亿美元的零售平台”的目标快速迈进。

网络零售的蓬勃发展,重新建构了中国前100零售商的位次。在前100位零售商中,中国有8家互联网公司入围,其销售额占前100零售商总销售额的39.3%。而在美国,我们发现只有3家纯互联网公司进入前100,销售额之和只占到3.7%。[5]这充分显示当美国的网络零售只是整体商业的补充时,网络零售已经成为中国零售业的中坚力量。

资料来源:国家统计局、Bureau of Economic Analysis、阿里研究院

资料来源:商务部、艾瑞咨询、易观咨询、沃尔玛年报、阿里研究院

阿里巴巴网络零售交易额和沃尔玛交易额

中美前100零售商中互联网零售企业比较

中国零售业:从追赶到跨越

美国在20世纪初工业经济基础设施形成之际,自百货业开始的连锁零售革命形成了成熟高效的大流通格局。而中国的零售错失产业革命和第二次工业革命的发展契机,在进入20世纪90年代后一直在追赶式发展。

现在,中国正面临20世纪初美国面临的机遇,基于信息经济基础设施而建立的零售业,将脱离工业经济下“大生产、大品牌、大流通、大物流”的发展路径。美国的今天就是中国的明天的公式开始失效,中美发展路径开始分叉,中国有机会借助互联网实现跨越式发展。

互联网对中美零售的不同作用

基于互联网,中国流通从追赶到跨越(示意图)