互联网+金融:提高支付清算效率

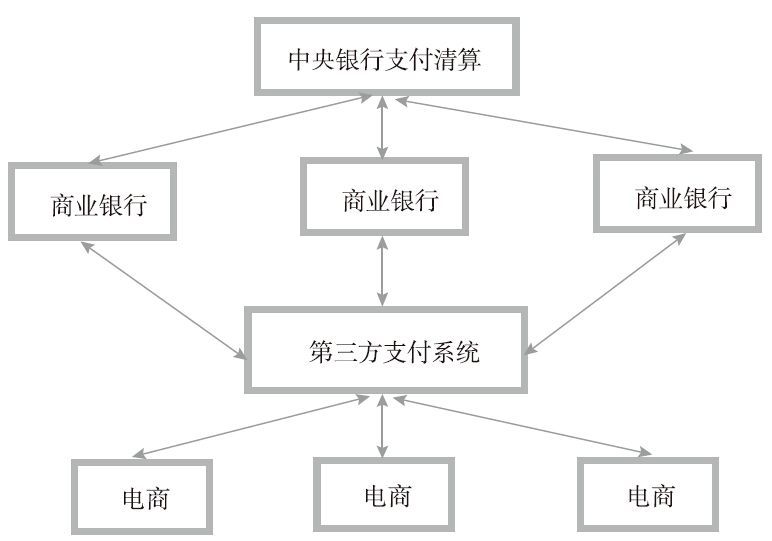

著名学者和金融实务专家谢平曾经说过:“如果我们说过去这几十年,金融业最大的创新发生在支付领域,实不为过。”在中国,跨行清算体系是以中国人民银行为主导的中央结算、清算体系,各商业银行将支付系统接入中国人民银行的现代化支付系统(CNAPS)实现跨行清算。与银行之间直接两两清算相比,中央清算模式的效率更高、风险更低,但是,该清算模式难以满足互联网经济环境下单笔金额小、交易频率高的支付清算需求。如果由数以百万计的电子商务从业者分别与开户的商业银行签订支付清算协议,再通过中国人民银行的跨行支付系统进行清算,就会导致成本高昂且资金分散,不便于管理。

基于互联网平台的金融,在突破时空约束的基础上,加快了资金的流动速度,克服了支付清算资金的“存量化”,最大限度地保证交易双方,特别是资金接收方即债权人的利益。从交易方式上看,“互联网+金融”的支付方式前端界面直接面对网上客户,后端连接各家商业银行,通过采用二次结算的方式,实现了大量小额交易在第三方平台的轧差后清算,在一定程度上承担了跨行清算职能,高效地帮助网络用户完成电子商务过程中的资金流转,大大降低单笔业务成本。

第三方支付模式

资料来源:引自雷曜、陈维所著的《互联网时代——追寻金融的新起点》

另外,第三方支付还进一步促进去现金化。从经验上看,现金使用越多,往往表明地下经济比例越高,使用现金是最难留下交易记录的,在大量使用现金的环境下,可能存在大量的逃税企业和逃税行为,银行也不得不增加柜面和自动现金处理设备,商户不得不频繁地到银行办理存款,中央银行不得不印制和回笼大量纸币和硬币,企业、个人及政府都因此增加成本。

2003年支付宝的发明极大地促进了中国电子商务的发展。电子商务的大发展反过来扩大了网上支付的规模,支付宝交易笔数从最初的万笔级发展到了2013年的百亿笔级,十年间呈现出爆炸式发展。第三方支付的大发展为中国互联网金融提供了重要的基础设施和技术支持。互联网支付是中国“互联网+金融”的开疆者,是伴随着快速发展的电子商务成长起来的,完全从实体经济出发,在短时期内获得了超常规发展。可以说,什么样的实体经济呼唤什么样的金融体系。传统的金融体系依托于大工业时代的流水线、大生产和规模化。今天的“互联网+金融”则诞生于新经济中的柔性制造、长尾市场和范围经济。截至2014年9月末,我国共有第三方支付机构269家,前三季度共发生支付金额24.1万亿元[1],这依然是一个蔚为大观的行业!

互联网+金融:完善征信系统

现代市场经济其实是信用经济,而征信在这一体系中处于枢纽位置。征信的主要功能是解决金融市场,尤其是信贷市场的信息不对称问题,为金融市场中的资金供给者提供识别和管理信用风险的服务,同时也为金融监管和货币政策的制定服务。

传统的银行业已经在征信方面做了大量的工作,其成果集中体现在巴塞尔内部评级法中。“互联网+金融”在征信方面所做的工作首先是升维。直观上可以理解为,传统的征信系统用自变量X解释因变量Y,是一个平面的两维空间,而互联网环境下则会引入自变量W、X、Z,甚至更多的变量来解释Y,是一个立体的甚至多维的空间概念。自变量越多,因变量的自由度就越小,从而可以越有效地解释因变量。更为重要的是,“互联网+金融”在新的征信系统中引入了非结构化的数据分析,相比传统征信数据以结构化数据为主,互联网技术的发展,使得征信系统能够建立庞大的非结构化数据库,使其处理电子商务信息、个人行为、位置以及个人偏好等非结构化信息成为可能。

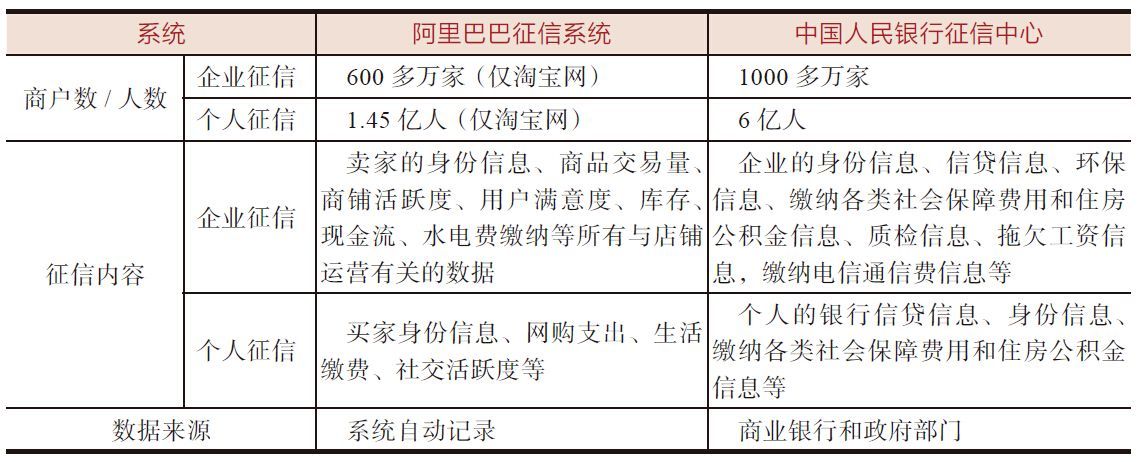

案例:“互联网+金融”的征信系统

以阿里巴巴征信系统为代表,阿里巴巴的征信系统侧重于客户在其生态系统上的买卖行为、支付行为等具体的行为数据,由系统自动记录并分析。数据分析和信用分析在该公司的业务体系内占据着重要位置,为其业务流程优化、风险管理、审核贷款、授信、贷后监控以及催收等具体业务环节提供支撑。

征信系统及数据来源对比

资料来源:引自谢平、邹传伟、刘海二所著的《互联网金融手册》